前两天和朋友聊天,提到资金规模是小微企业发展的重要桎梏之一。她说,以现有银行体系来评价,小微企业大多基本通不过贷款资格审查,即使政府要求银行提高面向小微企业的贷款规模,风险控制仍让银行止步不前。

其实商业银行应该已经慢慢懂得了,在授信领域,基于大数据方法是可以进行金融创新的。Kabbage是其中一个案例。

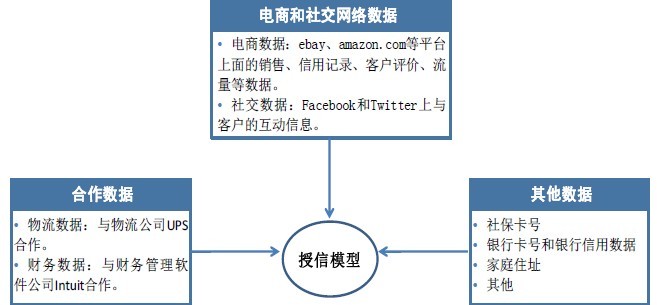

Kabbage成立于2010年,专门致力于为不符合银行贷款资格的网上商家提供信贷资金。它采用基于网络交易数据进行授信的方法,大体思路如下:

- 查看网商在eBay、亚马逊、PayPal 等网站上的销售信息、信用记录、顾客流量和评论、商品价格和存货等信息,以及其在Facebook和Twitter上与客户的互动信息;

- 与UPS等物流公司、Intuit等财务管理软件公司合作,以扩充数据来源,并允许网商版主提供一些数据信息;

- 借助数据挖掘技术,确定是否为特定网商提供贷款,并计算贷款金额和贷款利率。

- Kabbage贷款期限最长为6个月,贷款月利率为2%~7%。

Kabbage的商业模式展现了信用数据化和数据资产化的发展趋势。未来, 随着数据规模的快速膨胀,数据资源的获取将不再成为企业竞争的关键优势,数据的分析利用能力成为竞争的焦点。

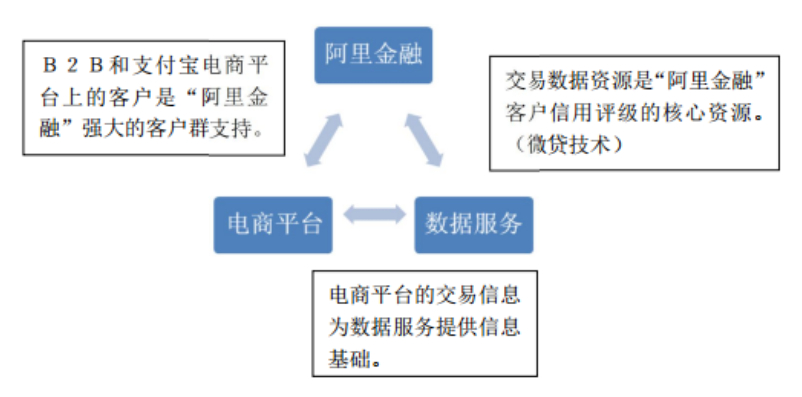

在国内,“阿里系”的电商平台是借鉴Kabbage模式的成功案例。作为电商平台,它们记录着网店的销售额、信用记录、顾客流量、评论、商品价格和存货等信息。通过与Kabbage类似的模式,它们基于企业以及消费者行为数据的挖掘分析,可以建立网商的信用体系。阿里小贷由此而生。

与传统商业银行不同,阿里小贷的客户并不用提交任何抵押与担保,凭借的是企业的“信用”这一资源。网商企业每天在阿里巴巴、淘宝、天猫这些平台做买卖,留下了包括运营资金、上下游客户信息等各类数据,通过挖掘分析这些数据,阿里小贷能够实际基于大数据进行快速信贷审批。

通过这种方式,“阿里系”的业务模式可以相互促进。